毎月たまって金利200倍も! auカブコム証券のクレカ積立は業界屈指の高条件【達人キクチ流au経済圏活用術 第3回】

2023/06/30

ポストポイ活をさらに極めたい! そんな思いを持ったなら、知るべきは先人の知恵。ポイ活の第一人者として知られる菊地崇仁(きくち たかひと)さんによる「キクチ流au経済圏活用術」最終回です。

今回はauカブコム証券による投資がテーマ。さらに連載最後ということで、みなさんに覚えておいてほしいポイ活の心得も伝授してもらいます。

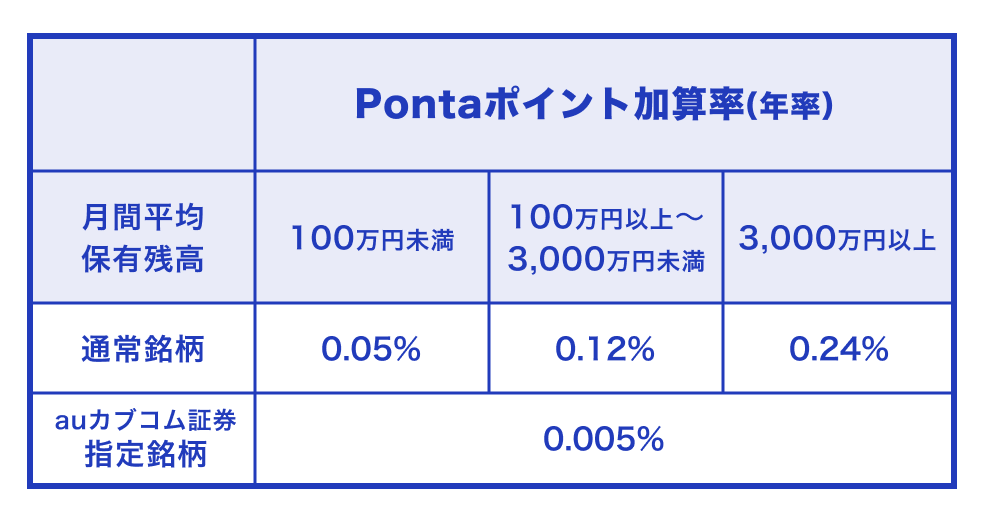

50万円×0.05%÷12=20.8333……

→20Pontaポイントを加算

ライター:立花すだち